Umsatzsteuerliche Änderungen zum 1. Juli 2021 – insbesondere für Warenlieferungen an Privatkunden ins EU-Ausland

Ein Beitrag von Anja Wolf

Steuerberaterin, Dipl.-Kffr.

Fachberaterin Internationales Steuerrecht

Durch die Umsetzung der E-Commerce-Richtline (Verordnung EU 2020/1108 des Rates vom 20. Juli 2020) in das nationale Umsatzsteuerrecht ergeben sich mit Wirkung zum 1. Juli 2021 erhebliche Änderungen im Bereich des bisherigen grenzüberschreitenden Versandhandels (§ 3c UStG).

Dieser Artikel dient vor allem der Sensibilisierung im Hinblick auf folgende Fragestellungen:

1. Welche umsatzsteuerlichen Lieferungen sind betroffen?

2. Welche Verfahren gibt es für die Abführung der Umsatzsteuer an die Fiskalvertretung?

3. Was ist bei Anwendung des besonderen Besteuerungsverfahrens (OSS-Verfahren) zu beachten?

1. Welche umsatzsteuerlichen Lieferungen sind betroffen?

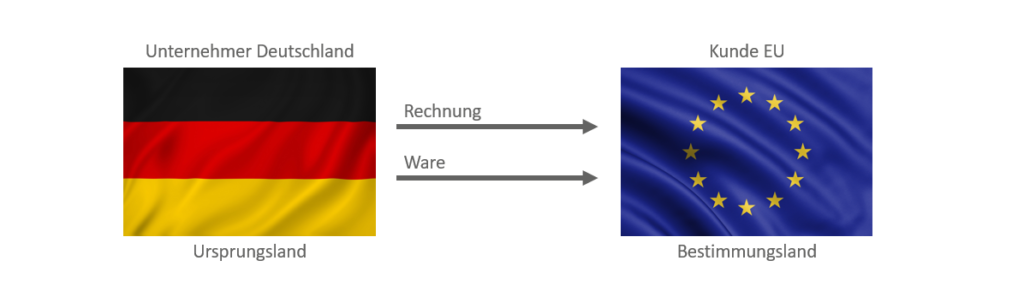

Grundsätzlich ist eine Lieferung in dem Land steuerbar, in dem die Lieferung beginnt (§ 3 Abs. 6 S. 1 UStG). Davon abweichend wird der umsatzsteuerliche Ort der Lieferung eines innergemeinschaftlichen Fernverkaufs (§ 3c UStG) an den Ort zum Ende der Warenlieferung in das Bestimmungsland verlagert. Der Umsatz ist somit im Bestimmungsland umsatzsteuerpflichtig.

Aus dem bisherigen Begriff „Versandhandel“ wird im neugefassten § 3c UStG der Begriff „innergemeinschaftlicher Fernverkauf“. Inhaltlich unterscheidet sich der innergemeinschaftliche Fernverkauf vor allem durch die neue Umsatzsteuerschwelle.

Ein innergemeinschaftlicher Fernverkauf liegt vor, wenn

- der Unternehmer die Ware direkt oder indirekt in einen anderen EU-Staat befördert oder versendet;

- keine Ausschlusstatbestände für bestimmte Warengruppen i.S.d. § 3c Abs. 5 UStG vorliegen, z. B. Lieferung neuer Fahrzeuge, sogenannte Montagelieferung (gelieferte Gegenstände werden vor Ort montiert/installiert) oder Gegenstände mit Anwendung der Differenzbesteuerung nach § 25a Abs. 1 und 2 UStG;

- der Kunde ein Erwerber, i.d.R. eine Privatperson (häufigster Fall) oder ein besonderer Unternehmer ohne umsatzsteuerpflichtige Ausgangsumsätze ist, z. B. ein Arzt, und eine maßgebende Erwerbsschwelle von ihm nicht überschritten wird.

Wesentliche Praxisbedeutung hat der Wegfall der länderspezifischen Lieferschwellen zum 30. Juni 2021 und die ab dem 1. Juli 2021 einheitlich geltende Umsatzschwelle in Höhe von 10.000 €.

Zur Überprüfung, ob die Umsatzschwelle in Höhe von 10.000 € überschritten ist, ist der Gesamtbetrag pro Kalenderjahr aus den nachfolgenden Umsätzen zu ermitteln:

- innergemeinschaftliche Fernverkäufe und

- alle sonstigen Leistungen an Empfänger mit Wohnsitz in anderen EU-Staaten nach § 3a Abs. 5 S. 2 UStG (Telekommunikations-, Rundfunk- und Fernsehdienstleistungen und auf elektronischem Weg erbrachte Dienstleistungen)

Für die Beurteilung, ob ab dem 1. Juli 2021 die Umsatzschwelle überschritten ist, ist eine Überprüfung der Umsätze 2020 sowie der Umsätze des 1. Halbjahres 2021 erforderlich.

Beispiel:

Der deutsche Unternehmer A erbringt Lieferungen an Privatkunden in Frankreich mit einem Jahresumsatz in Höhe von 20.000 € und Privatkunden in Österreich mit einem Jahresumsatz in Höhe von 10.000 €.

Beide Lieferungen waren bisher unter der jeweiligen länderspezifischen Lieferschwelle (Abschn. 3c.1 UStAE) von jeweils 35.000 €. Der Unternehmer A hatte bisher die Rechnung mit deutscher Umsatzsteuer ausgestellt und an den deutschen Fiskus abgeführt.

Zukünftig erfolgt nur noch eine einheitliche Betrachtung. Die Umsätze aus den innergemeinschaftlichen Fernverkäufen werden addiert. Ist der Wert über 10.000 € (im obigen Beispiel = 30.000 €), sind alle innergemeinschaftlichen Fernverkäufe im jeweiligen EU-Staat umsatzsteuerpflichtig.

In der Praxis ist bei allen Geschäften, die nicht direkt vor Ort z. B. via Telefon, E-Mail, Onlineshop abgewickelt werden, zukünftig die Klassifizierung des Kunden noch entscheidender:

- Wohin soll die Ware geliefert werden? Ins EU-Ausland? Ist die Lieferadresse von der Rechnungsadresse abweichend?

- Wenn EU-Ausland, welche Art eines Erwerbers liegt vor? Tritt dieser als Privatperson auf (häufigster Fall)? Wird der Gegenstand für sein Unternehmen oder für private Zwecke erworben?

Sofern der Kunde keine USt-ID-Nummer verwendet, ist dieser als ein (privater) Erwerber mit der entsprechenden Qualifizierung dieser Lieferung als ein innergemeinschaftlicher Fernverkauf zu behandeln.

Der Unternehmer kann nach § 3c Abs. 4 S. 2 UStG auf die Anwendung der Umsatzsteuerschwelle verzichten. Das bedeutet, alle innergemeinschaftlichen Fernverkäufe sind im jeweiligen Bestimmungsland umsatzsteuerpflichtig. Der Unternehmer ist dann für zwei Kalenderjahre an seine Verzichtserklärung gebunden.

2. Welche Verfahren gibt es für die Abführung der Umsatzsteuer an die Fiskalvertretung?

Die Voraussetzungen des innergemeinschaftlichen Fernverkaufes sind erfüllt. Die Umsätze sind im jeweiligen Bestimmungsland mit dem dortigen Umsatzsteuersatz umsatzsteuerpflichtig.

Die Abführung der Umsatzsteuer des Bestimmungslandes erfolgt entweder

- durch Fiskalregistrierung im jeweiligen Bestimmungsland oder

- durch Nutzung des besonderen Besteuerungsverfahrens in Form des OSS-Verfahrens gem. § 18j UStG (One-Stop-Shop) mit der entsprechenden Registrierung beim Bundeszentralamt für Steuern (BZfSt).

Die parallele Nutzung der Fiskalregistrierung im jeweiligen Bestimmungsland und Nutzung des OSS-Verfahrens ist nicht möglich. Sofern zukünftig alle Umsätze über das OSS-Verfahren gemeldet werden sollen, so sind bestehende De-Registrierungen im jeweiligen Bestimmungsland vorzunehmen, sofern keine anderen Leistungsbeziehungen eine Registrierungspflicht begründen.

In die Entscheidung für oder gegen das OSS-Verfahren sollte auch einfließen, wie das entsprechende Bestimmungsland ein gegebenenfalls dann erstmals erforderliches Umsatzsteuervergütungsverfahren abwickelt. Es gibt Länder, in denen diese Möglichkeit der Vorsteuererstattung in zeitlicher Hinsicht sehr „südländisch“ gehandhabt wird.

Die Entscheidung a) Fiskalregistrierung im jeweiligen Bestimmungsland oder b) Nutzung des OSS-Verfahrens hat Auswirkungen auf die Art der Rechnungsstellung an den Endkunden.

Im Fall a) ist die Rechnung nach den gesetzlichen Bestimmungen des jeweiligen EU-Staates zu stellen.

Im Fall b) gelten die Vorschriften des deutschen UStG. Der Unternehmer ist nicht verpflichtet, eine Rechnung mit offenem Steuerausweis an den Endkunden zu erstellen. Wählt er den offenen Steuerausweis, dann ist der Steuersatz und die Umsatzsteuer des EU-Bestimmungslandes anzuwenden.

In der Praxis wird es schwierig sein, dass das Rechnungs- und Warenwirtschaftssystem des Unternehmers alle jeweiligen Umsatzsteuersätze des EU-Auslandes abbilden kann. Empfehlenswert ist daher die Rechnungsstellung in Form einer Bruttorechnung ohne den gesonderten Ausweis des Umsatzsteuersatzes und Umsatzsteuerbetrages des EU-Bestimmungslandes.

In allen Rechnungen sollten die USt-ID-Nummer des Unternehmers sowie der Hinweis „Meldung im OSS-Verfahren“ enthalten sein.

3. Was ist bei Anwendung des besonderen Besteuerungsverfahrens (OSS-Verfahren) zu beachten?

Welche Umsätze umfasst das OSS-Verfahren?

Das OSS-Verfahren i.S.d. § 18j UStG wird auf folgende Umsätze angewendet:

- alle innergemeinschaftlichen Fernverkäufe i.S.d. § 3c Abs. 1 und 4 UStG ab dem 1. Juli 2021 (umfasst alle Fernverkäufe des Unternehmers ab Deutschland oder von einem Lager (z. B. Amazon) in einen anderen EU-Staat)

- elektronische Dienstleistungen an Nichtunternehmer mit Wohnsitz in einem anderen EU-Staat (§ 3a Abs.5 UStG), sofern der Leistungserbringer ein EU-Unternehmer ist und im anderen EU-Staat keine Betriebsstätte hat

- alle anderen sonstigen Leistungen eines EU-Unternehmers, die an Nichtunternehmer im EU-Ausland erbracht werden, beispielsweise:

- Beherbergungsleistungen

- Beförderungsleistungen

- Grundstücksleistungen

- Vermietung von Beförderungsmitteln

- Eintrittsgelder für kulturelle, künstlerische, sportliche, wissenschaftliche, erzieherische, unterhaltende oder ähnliche Veranstaltungen wie Messen und Ausstellungen

Bei Teilnahme am OSS-Verfahren ist zu beachten, dass alle vorgenannten Umsätze in der OSS-Meldung zu erfassen sind.

Wie erfolgt die Beantragung zur Teilnahme am OSS-Verfahren?

Die Teilnahme am OSS-Verfahren ist elektronisch beim BZSt auf dem BZSt-Online-Portal (BOP) zu beantragen. Bitte beachten Sie, bei Teilnahme am OSS-Verfahren ab dem 1. Juli 2021 muss die Registrierung bis zum 30. Juni 2021 beantragt worden sein. Bei Beantragung der Registrierungen nach dem 30. Juni 2021 ist die Teilnahme erst ab dem 4. Quartal 2021 möglich.

Unternehmer, die bisher beim MOSS-Verfahren registriert sind, nehmen automatisch am OSS-Verfahren teil. Eine Anpassung der hinterlegten Stammdaten ist gegebenenfalls vorzunehmen.

Wie ist der Besteuerungszeitraum bei OSS-Meldeverfahren?

Die Anmeldung erfolgt elektronisch vierteljährlich über das BOP-Portal. Die Erklärung ist bis zum letzten Tag des auf das Quartal folgenden Monats abzugeben (z. B. 3. Quartal 2021 bis spätestens zum 31. Oktober 2021).

Eine Dauerfristverlängerung gibt es im OSS-Verfahren nicht. Ebenfalls ist kein Lastschrifteinzug möglich. Die Steuer ist bis zur Fälligkeit (z. B. 3. Quartal 2021 am 31. Oktober 2021) an das BZSt somit in Eigenregie zu entrichten.

Wie sind die Umsätze zu melden?

In der Meldung sind die Umsätze getrennt

- nach Steuersatz des jeweiligen EU-Staates und

- nach elektronischer Dienstleistung, Fernverkauf und anderen Dienstleistung vorzunehmen.

Sofern keine Umsätze im Voranmeldungszeitraum vorliegen, ist eine NULL-Meldung abzugeben.

Wie erfolgen Korrekturen?

Es gibt beim OSS-Verfahren keine berichtigten Meldungen für zurückliegende Anmeldungszeiträume. Werden Fehler beispielsweise im 4. Quartal 2021 für einen im 3. Quartal 2021 gemeldeten Umsatz erkannt, dann wird die Korrektur des Fehlers in der Anmeldung für das 4. Quartal 2021 vorgenommen und an das BZSt übermittelt.

Analog wird mit Retouren verfahren. Nicht der ursprüngliche Umsatz wird korrigiert, sondern der Minusumsatz wird im Anmeldungszeitraum der tatsächlichen Retour/Erstattung an den Kunden erfasst. Der Berichtigungszeitraum beträgt drei Jahre. Für Fehler, die nach dem Berichtigungszeitraum bekannt werden, ist die Korrektur direkt bei der Finanzverwaltung zu stellen.

Wann droht Ausschluss vom OSS-Verfahren?

Verspätete Abgabe der OSS-Meldung, verspätete Einrichtung der fälligen Umsatzsteuer sowie Verstöße gegen die Aufzeichnungspflichten können zum Ausschluss vom OSS-Verfahren führen. Entsprechend Art. 58b MwStVO ist bereits die verspätete Abgabe oder verspätete Zahlung der Umsatzsteuer von drei unmittelbar vorangegangenen Voranmeldungszeiträumen ein Ausschlusskriterium.

Auf die Darstellung z. B. des Fernverkaufs aus dem Drittland, Umsätze über elektronische Schnittstellen (Marktplätze), Reihengeschäfte mit Endkunden als letzten Abnehmer (das sogenannte Dropshipping) wird wegen der Komplexität verzichtet.

Weiteres aus Aktuelles/News

Objektive Feststellungslast für den Zufluss einer verdeckten Gewinnausschüttung

Das Finanzgericht Düsseldorf stellt klar, dass das Finanzamt nachweisen muss, ob hinzugeschätzte Betriebseinnahmen den Gesellschaftern zugeflossen sind und als verdeckte Gewinnausschüttungen (vGA) gelten.

Vorzeitige Auflösung eines Zinsswaps: Zur Abzugsfähigkeit von Finanzierungskosten bei Vermietungseinkünften

Der Bundesfinanzhof entschied, dass Ausgleichszahlungen aus der vorzeitigen Auflösung eines Zinsswaps keine Werbungskosten bei Einkünften aus Vermietung und Verpachtung sind.

Einspeisevergütungen beim Betrieb einer steuerfreien Photovoltaikanlage als Betriebsausgabe

Im Streitfall betrieb eine Ehegatten-GbR eine Photovoltaikanlage und ermittelte ihren Gewinn durch Einnahmen-Überschuss-Rechnung.